「育児休業給付金って、結局どこからお金が出るの?」「給与明細に雇用保険料って書いてあるけど、これでちゃんともらえるの?」

赤ちゃんを迎える準備で頭がいっぱいのなか、お金の不安まで抱えるのは本当にしんどいですよね。しかも雇用保険って、ふだん意識する機会がほとんどないから、いざ自分が当事者になると「私の場合、対象なの?」と心配になって当然です。

結論からお伝えすると、育児休業給付金は「雇用保険」から支払われる給付金です。つまり、雇用保険に加入していて、いくつかの条件を満たしていれば、あなたは受給できる可能性が高いんです。

この記事では、「自分が対象になるかどうか」を3分で判定できる視点で、雇用保険と育児休業給付金の関係をお話ししていきますね。給与明細を手元に用意して読んでいただくと、より分かりやすいですよ。

※本記事は2026年4月時点の情報です。制度は法改正により変更されることがあります。最新情報は厚生労働省または管轄のハローワークの公式情報をご確認ください。

育児休業給付金は「雇用保険」から支払われる|結論と仕組み

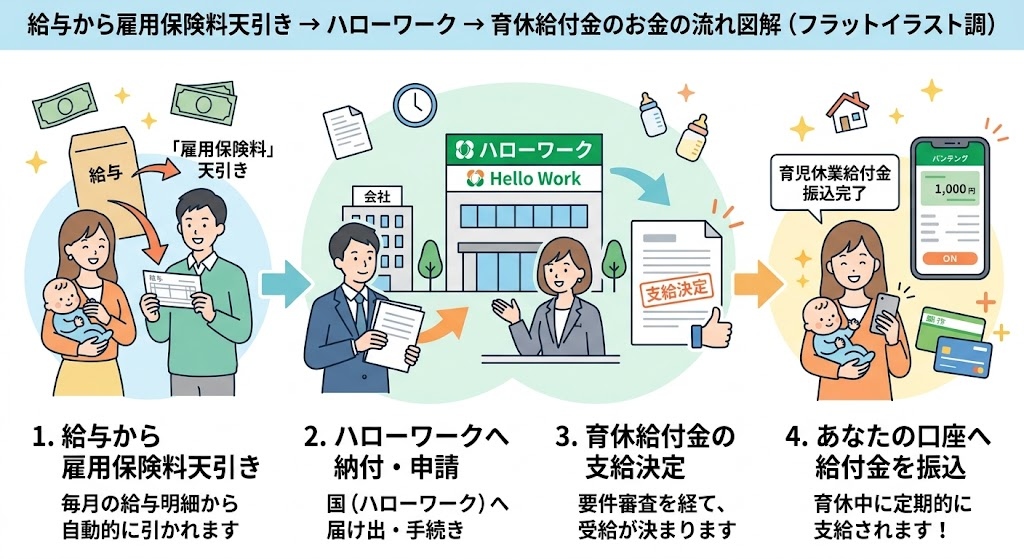

まず大前提から確認しておきましょう。育児休業給付金は、勤務先の会社から支払われるお金ではなく、国が運営する「雇用保険」という公的制度から支給される給付金です。

「会社から給料が出ないなら、生活どうしよう…」と不安になりますよね。でも安心してください。育休中の生活を支えるために、雇用保険からあなたの口座へ直接振り込まれる仕組みになっています。

仕組みをかんたんに整理すると、こんな流れです。

🟢 毎月の給与から「雇用保険料」が天引きされる

↓

🟢 そのお金は国(雇用保険)にプールされる

↓

🟢 育休を取得した人に「育児休業給付金」として戻ってくる

↓

🟢 振込元はハローワーク(公共職業安定所)

つまり、雇用保険料を払ってきた人が、育休のときに恩恵を受けられる仕組みなんです。「自分が払ってきた保険料の元を取る」という感覚に近いと思ってください。

ちなみに「雇用保険=失業したときのお金(失業手当)」というイメージを持っている方が多いのですが、実は雇用保険は失業時だけでなく、育児・介護・教育訓練といった「働けない期間」を幅広くカバーする保険なんですね。育児休業給付金もその一部、というわけです。

あなたは対象?まずは給与明細で「雇用保険料」をチェック

「私は雇用保険に入っているのかな…」と不安な方、まずは直近の給与明細を1枚開いてみてください。これがいちばん早くて確実な確認方法です。

給与明細のここを見てください

給与明細の「控除」欄を見てみてください。社会保険料や所得税と並んで、「雇用保険料」という項目があるはずです。金額は給料の約0.6%(2026年度)なので、月給25万円の人なら1,500円前後が引かれているイメージです。

この「雇用保険料」がきちんと天引きされていれば、あなたは雇用保険の被保険者です。育児休業給付金の大前提クリアと思ってOKです。

📝 確認チェックリスト

□ 控除欄に「雇用保険料」の項目がある

□ 金額が0円ではない

□ 健康保険料・厚生年金保険料も引かれている(=正規ルートで雇用されている証拠)

「雇用保険料」が引かれていない人は対象外

残念ながら、以下のような働き方をしている方は雇用保険に加入していないため、育児休業給付金の対象外となります。

- 個人事業主・フリーランス

- 会社経営者・役員(雇用される立場ではない)

- 専業主婦/専業主夫

- 週20時間未満の超短時間勤務(雇用保険の加入義務がない)

- 1ヶ月以内の短期契約(31日以上の雇用見込みがない)

「夫が自営業なんだけど、夫は対象になる?」というご質問もよくいただきますが、自営業の方は雇用保険に加入できないため、育児休業給付金は受給できません。配偶者(妻)が会社員で雇用保険加入者であれば、妻側で受給することになります。

パート・アルバイトでも対象になる条件

「パートだから無理かな…」と諦めていませんか?じつは、雇用保険には正社員・パート・アルバイトといった雇用形態の区別はありません。以下の条件を満たしていれば、パートでも育児休業給付金の対象になります。

| 条件 | 具体的な内容 |

|---|---|

| 労働時間 | 1週間の所定労働時間が20時間以上 |

| 雇用見込み | 31日以上の継続雇用が見込まれる |

| その他 | 学生ではない(夜間・通信制を除く) |

たとえば「週4日・1日6時間」のパートさんなら週24時間勤務なので、雇用保険の加入対象です。給与明細を確認して雇用保険料が引かれていれば問題ありません。

もし条件を満たしているのに加入していない(雇用保険料が引かれていない)場合は、会社の総務に「私は雇用保険に入っていますか?」と確認してみてください。会社側のミスで未加入になっているケースも、実はゼロではないんです。

雇用保険に入っているだけでは足りない|加入期間のルール

ここがいちばん大事なポイントです。雇用保険に加入しているだけでは、育児休業給付金は受け取れません。「一定期間以上、雇用保険に加入していたか」という条件があるんです。

「育休開始前2年間に12ヶ月以上」のカウント方法

厳密なルールはこうです。

📌 育児休業給付金の加入期間条件

育児休業を開始する日の前2年間に、

「賃金支払基礎日数が11日以上ある月」が12ヶ月以上必要

「ややこしい…」と感じますよね。私も最初にこの文章を読んだとき、同じ気持ちでした。かみ砕くと、こういうことです。

たとえば2026年4月1日に育休を開始する場合、2024年4月1日から2026年3月31日までの2年間(24ヶ月)のうち、「ちゃんと働いた月」が12ヶ月以上必要ということ。連続している必要はなく、飛び飛びでもOKです。

「賃金支払基礎日数11日以上」が落とし穴

ここでよく誤解されるのが「賃金支払基礎日数」という言葉です。これは、給与計算の対象になった日数のことを指します。

- 実際に出勤した日

- 有給休暇を取った日

- 会社都合で休業して休業手当が支払われた日

これらが合算されて、月に11日以上あれば「1ヶ月」とカウントされます。正社員でフルタイム勤務なら基本的に問題ない条件ですが、注意したいのは以下のケースです。

⚠️ 11日に満たないリスクがあるケース

・週2〜3日勤務のパート(月8日程度しか働いていない月がある)

・体調不良などで欠勤が多かった月

・月の途中入社で勤務日数が少なかった月

「11日以上の月が12ヶ月にちょっと足りないかも…」という場合でも、もうひとつの基準があります。就業時間が80時間以上ある月でも代替カウントされるんです。週20時間勤務なら月80時間に到達するので、こちらの基準で救済されるパートさんも多いですよ。

女性は産休開始日からカウントできる救済ルール

「産休に入ってからは働いていないから、過去2年間で12ヶ月に届かない…」と不安になる方もいらっしゃいますよね。実は2021年9月の制度改正で、女性の場合は「産前休業の開始日」から過去2年を遡ってカウントできる救済ルールができました。

これは産休期間中は給与の対象日数がほぼゼロになるため、「育休開始日から数えると条件未達」という人を救うための仕組み。あまり知られていませんが、ギリギリの方には大きな救済ルールです。

加入期間が足りないかも…と不安な人へ|3つの救済パターン

「12ヶ月、ぎりぎりかも…」「転職したから無理かな…」という方、まだ諦めるのは早いです。じつは雇用保険には、いくつかの救済ルールが用意されているんです。

救済①:転職組は前職と通算できる(空白1年以内が条件)

これがいちばん大事なルール。前職と現職の雇用保険加入期間は、原則として通算できます。

たとえばこんなケース:

🟢 通算できる例

A社で2年勤務 → 退職 → 2ヶ月後にB社入社 → B社で6ヶ月後に育休開始

→ A社24ヶ月+B社6ヶ月=合計30ヶ月の被保険者期間

→ 条件クリア!

ただし、通算するには2つの条件があります。

- 前職を退職してから現職に入社するまでの空白期間が1年以内であること

- 退職後に失業手当(基本手当)を受給していないこと

転職してすぐに育休に入る方は本当に多いので、「転職したばかりだから無理」と早合点しないでくださいね。

📖 あわせて読みたい:転職1年未満でも育児休業給付金はもらえる!条件と手続きを完全解説

救済②:病気・介護で休んでいた期間は遡及できる(最長4年)

「過去2年間のうち、病気で半年休んでいた…」「介護で長期休職していた」という方への救済もあります。

30日以上連続して賃金の支払いを受けられなかった期間(病気休職、介護休業など)がある場合は、その日数分だけ過去2年の起算日を遡れます。最長4年まで遡及可能です。

たとえば過去に1年間の病気休職があった場合、「育休開始日から3年前まで遡ってカウント」できるイメージです。条件にギリギリ届かない方は、ハローワークに相談してみる価値があります。

救済③(注意):失業手当を受給していたら期間がリセット

これは救済というより注意点なのですが、前職を退職した際に「失業手当(基本手当)」を受給していると、それまでの雇用保険加入期間がリセットされてしまいます。

転職活動中にハローワークで失業手当を受け取った経験がある方は、現職での加入期間だけで12ヶ月以上必要になるので注意してください。

【パターン別】あなたのケースは対象?よくある5つのシチュエーション

「条件は分かったけど、自分のケースが微妙すぎて判定できない…」という方のために、よくあるシチュエーション5つを判定してみますね。あなたに近いケースがあれば参考にしてください。

ケース1:新卒入社1年8ヶ月、第一子で育休

「新卒で入って2年経たないうちに妊娠して、対象になるか不安…」というご相談、すごく多いです。結論から言うと、新卒入社後すぐでも対象になります。

新卒で4月入社→翌々年の12月から育休スタートというケースなら、入社から育休開始まで約20ヶ月。賃金支払基礎日数11日以上の月が12ヶ月以上あれば、条件クリアです。新卒の正社員ならフルタイム勤務で月20日以上は働いているはずなので、まず問題ありません。

ケース2:パート勤務(週3日・1日6時間)で第二子出産

週3日勤務だと「週20時間に届くかどうか」がポイントです。週3日×6時間=週18時間だと、雇用保険の加入要件である「週20時間以上」を満たさないため、加入対象外。給与明細に雇用保険料の控除がないはずです。

一方、週3日×7時間=週21時間なら加入対象。さらに月の労働時間が80時間を超えれば「賃金支払基礎日数11日未満でも被保険者期間1ヶ月」とカウントされるので、パートさんでも12ヶ月の条件をクリアできるケースは多いです。

ケース3:転職して半年で妊娠発覚、育休に入りたい

これは個別判定が必要なケースです。前職の雇用保険加入期間と、退職から現職入社までの空白期間がカギになります。

判定例:

前職で2年間勤務 → 退職 → 3ヶ月空白 → 現職に入社 → 入社6ヶ月後に育休

→ 前職24ヶ月 + 現職6ヶ月 = 通算30ヶ月

→ 過去2年間で12ヶ月以上の条件を満たすため受給可能(※失業手当を受給していない場合)

「転職前にハローワークで失業手当を受け取った記憶がある」という方は、その時点で雇用保険加入期間がリセットされてしまうため、現職分だけで12ヶ月を確保する必要があります。

ケース4:契約社員で、育休後に契約満了になりそう

有期雇用(契約社員、パートの一部)の方で気になるのが「育休中に契約期間が終わったらどうなるか」という点。

受給条件として、「子が1歳6ヶ月になるまでに、その契約が満了することが明らかでない」ことが必要です。逆に言えば、契約更新の見込みがある、または更新の可能性があれば対象になります。

「育休に入る前に会社から契約終了を通告されている」というケースは対象外ですが、通常の更新サイクルで働いている契約社員の方は、まず問題なく受給できます。

ケース5:第一子の育休から復帰してすぐ第二子妊娠

「第一子の育休からまだ復帰したばかりで、第二子の育休を取れるか心配…」というケース。これは制度上まったく問題ありません。育休後に1日でも復帰していれば、再び育休&給付金の対象になります。

ただし、第一子の育休中は賃金支払いがゼロのため、賃金支払基礎日数のカウントが進みません。この場合、第一子の産休・育休期間を「2年遡及の起算日」から除外できる救済ルール(最長4年遡及)が使えるので、まずは諦めずにハローワークに相談してみてください。

5つのケースをまとめると、こんな判定になります。

| あなたの状況 | 判定 | 注目ポイント |

|---|---|---|

| 新卒入社1〜2年目 (フルタイム正社員) |

⭕ 対象 | 入社12ヶ月経過していれば基本OK |

| パート勤務 (週20時間以上) |

⭕ 対象 | 月80時間以上の月が12ヶ月あればOK |

| 転職して半年で妊娠 | △ 要確認 | 前職の期間と通算可能(空白1年以内) |

| 契約社員 (更新あり) |

⭕ 対象 | 育休後の契約満了が確定していなければOK |

| 第一子の育休から 復帰直後に第二子妊娠 |

⭕ 対象 | 最長4年遡及の救済ルールあり |

| 自営業・フリーランス | ❌ 対象外 | 雇用保険に加入できないため |

雇用保険から「いくら」もらえる?2025年4月改正で手取り10割の衝撃

ここからは「で、結局いくらもらえるの?」という、いちばん気になる話です。

基本の支給率は67%、180日後は50%

育児休業給付金の支給額は、休業前の給与をもとに以下の式で計算されます。

計算式:休業開始時賃金日額 × 支給日数(30日)× 支給率

支給率は育休の期間によって変わります。月給30万円の方を例に、目安額をまとめてみました。

| 育休期間 | 支給率 | 月給30万円の場合(目安) |

|---|---|---|

| 育休開始から180日まで | 67% | 約 201,000円 / 月 |

| 181日目以降 | 50% | 約 150,000円 / 月 |

「えっ、急に減るの?」と驚かれますよね。たとえば月給30万円の方なら、最初の半年は約20万円、それ以降は約15万円という感じです。

ただし、ここで知っておいてほしいのは、育児休業給付金は「非課税」であること。所得税も住民税もかかりません。さらに育休中は社会保険料(健康保険・厚生年金)が免除されます。

その結果、額面67%でも実質的な手取りは休業前の約8割になるんです。「思ったより減らないかも」とホッとされる方が多いポイントですね。

📖 あわせて読みたい:育児休業給付金は何割もらえる?67%・50%・手取り10割の違いを完全解説

2025年4月新設の「出生後休業支援給付金」で手取り10割相当

そして、ここがニュースです。2025年4月1日から、雇用保険に新しい給付金が追加されました。それが「出生後休業支援給付金」です。

仕組みをざっくり言うと、こうです。

🆕 出生後休業支援給付金(2025年4月〜)

子どもの出生後8週間以内に、夫婦ともに14日以上の育児休業を取得した場合、

通常の育児休業給付金(67%)に13%上乗せされ、最大28日間は合計80%の給付になります。

社会保険料免除+非課税の効果で、実質的な手取りは休業前の10割相当。

つまり「夫も14日以上育休を取れば、最初の28日間はほぼ給与満額が雇用保険から出る」という、夫婦で育休を取りやすくするための強力な制度です。

「14日って、男性はそんなに休めるの?」と心配になりますよね。でも、これは平日連続でなくてもOK。土日を挟めば、有給と組み合わせて2週間+αという形も現実的です。

2026年8月までの上限額・下限額

育児休業給付金には上限と下限が設定されています。2026年7月31日までの基準は以下のとおりです。

| 区分 | 上限額(月額) | 下限額(月額) |

|---|---|---|

| 67%期間(育休開始〜180日) | 323,811円 | 60,581円 |

| 50%期間(181日目以降) | 241,650円 | 45,210円 |

| 休業開始時賃金日額 | 16,110円 | 3,014円 |

※毎年8月1日に見直しされます。次回改定は2026年8月1日予定。

毎年8月1日に見直されるので、育休を開始する時期によって金額が変わります。月給48万円以上の高収入の方は、上限に引っかかるため「67%まるまる」とはならない点に注意してください。

📖 あわせて読みたい:育児休業給付金の計算方法|給与別シミュレーションと受給額早見表

雇用保険からの育児休業給付金|申請から振込までの流れ

制度の話が続いたので、ここで実際の手続きについてもふれておきますね。

申請は「会社経由」が原則

育児休業給付金の申請は、原則として勤務先(事業主)がハローワークに対して行います。あなた自身がハローワークに足を運ぶ必要は、基本的にありません。

具体的な流れはこうです。

- あなたが会社に「育児休業を取得します」と申し出る

- 会社が必要書類を準備(育児休業給付受給資格確認票、休業開始時賃金月額証明書など)

- 会社が管轄ハローワークに申請

- ハローワークが審査、支給決定

- あなたの口座に振込

あなたがやることは、母子健康手帳のコピーを会社に渡したり、申請書類に署名・押印したりする程度。「思ったよりラク」と感じる方が多いです。

初回振込は育休開始から2〜3ヶ月後が目安

ここで知っておいてほしいのが、初回の振込は意外と遅いということ。「育休開始したらすぐ入金」とイメージしている方が多いのですが、実際は育休開始から約2〜3ヶ月後が初回入金の目安です。

なぜそんなに遅いかというと、育児休業給付金は「2ヶ月分をまとめて後払い」で支給される制度のため。最初の2ヶ月の休業期間が終わってから、会社が申請→ハローワークが審査→振込という流れになるからです。

⚠️ 育休前の準備として

初回入金までの2〜3ヶ月分は、貯金や産休中の出産手当金でやりくりする必要があります。家計シミュレーションを早めにしておきましょう。

📖 あわせて読みたい:育児休業給付金はいつから?支給時期と申請の流れを徹底解説

育休に入る前に「雇用保険まわり」でやっておくべき5つの準備

制度の理解だけでなく、実際に育休をスムーズに迎えるための準備もお伝えしますね。意外と見落としがちなポイントを5つ挙げておきます。

準備1:給与明細を過去2年分そろえる

過去2年間の雇用保険加入状況を、自分でも把握しておくと安心です。給与明細は紙でもPDFでも構いません。月別に「雇用保険料が天引きされているか」「賃金支払基礎日数(≒勤務日数+有給日数)が11日以上か」を確認しておきましょう。

会社の人事担当者から「過去の勤務状況を教えてください」と聞かれたときに、すぐ答えられるとスムーズです。

準備2:雇用保険被保険者証を確認

「雇用保険被保険者証」は、入社時に会社から交付される小さな紙またはカードです。11桁の被保険者番号が記載されており、ハローワークへの問い合わせで必須となります。

紛失している場合は、会社の総務に再発行を依頼するか、ハローワークで再発行できます。育休に入る前に手元に揃えておきましょう。

準備3:会社の育休申請フローを確認

育休は法律で認められた権利ですが、会社ごとに申請書のフォーマットや提出時期が異なります。「育休の何ヶ月前までに申請が必要か」「誰に申請するのか」を、早めに人事に確認しておきましょう。

準備4:振込先口座を整える

育児休業給付金は本人名義の口座にしか振り込まれません。結婚で姓が変わった方は、銀行口座の名義変更が済んでいるか確認してください。名義不一致だと振込エラーで遅延の原因になります。

準備5:初回入金までの生活費を試算

先ほどお伝えしたとおり、初回振込は育休開始から約2〜3ヶ月後。それまでは無給期間になるので、生活費の試算をしておきましょう。

女性の場合は産休期間中に「出産手当金(健康保険から)」が支給されるため、産休→育休と続く流れの女性は、出産手当金で当面の生活をつなぐ形になります。男性の場合は給与もなく給付金も後払いになるため、貯金からの捻出計画を立てておくと安心です。

雇用保険関連で混同されやすい3つの制度

育児休業給付金について調べていると、似たような名前の制度がいろいろ出てきて混乱しますよね。ここでは、特に混同されやすい3つの制度との違いを整理しておきます。

出産手当金は「健康保険」から(雇用保険ではない)

「育休手当」と「産休手当」を混同している方、本当に多いです。実はこの2つ、支給元がまったく違う制度なんです。さらに「失業手当」も含めて、雇用保険・健康保険まわりで混同されやすい3つの制度を一覧で比較してみましょう。

| 項目 | 出産手当金 (産休手当) |

育児休業給付金 (育休手当) |

失業手当 (基本手当) |

|---|---|---|---|

| 支給元 | 健康保険 | 雇用保険 | 雇用保険 |

| 対象者 | 出産する女性 (健康保険加入者) |

育休を取る男女 (雇用保険加入者) |

退職して 求職活動中の人 |

| 支給期間 | 産前42日〜 産後56日 |

産後57日〜 子が1歳(最長2歳) |

90〜330日 (雇用保険加入歴で変動) |

| 支給額 | 標準報酬日額の 2/3 |

賃金日額の67% (180日後50%) |

賃金日額の50〜80% |

| 申請窓口 | 健保組合・ 協会けんぽ |

ハローワーク (会社経由) |

ハローワーク (本人) |

| 在籍/退職 | 在籍中 | 在籍中 | 退職後 |

女性の場合、産休期間は健康保険から出産手当金が、育休期間は雇用保険から育児休業給付金が支給される、という連続した流れになります。「給与明細から雇用保険料が引かれていなくても、健康保険には入っているから出産手当金はもらえる」というケースもあるので、混同しないようにしてください。

失業手当は「退職者向け」、育児休業給付金は「在籍者向け」

同じ雇用保険の給付金でも、失業手当(正式には基本手当)と育児休業給付金は性格が真逆です。

- 失業手当:会社を辞めて、次の仕事を探している人向け

- 育児休業給付金:会社に在籍したまま、育休で休んでいる人向け

育休に入る前に「もう仕事を辞めるかも…」と退職を選ぶと、育児休業給付金の対象から外れてしまいます。経済的な観点だけで言えば、育休を取得してから判断するほうが圧倒的に有利です。育休を取りつつ復職するか考える、という選択肢もありますよ。

育児時短就業給付金(2025年4月新設)

もうひとつ、2025年4月に同時に始まった給付金が「育児時短就業給付金」です。これは育休からの復職後、子が2歳未満の間に時短勤務を選んだ人に対して、時短で減った賃金の10%が雇用保険から支給される制度です。

「育休明けにフルタイム復帰は厳しい…でも時短だと収入がガクッと減るのが不安」という方には朗報の制度。育休からの段階的な復帰を経済的に支える仕組みとして注目されています。

雇用保険×育児休業給付金 よくある質問

最後に、よくいただくご質問にまとめてお答えしますね。

Q1. 育休中も雇用保険料は引かれるの?

A. 育休中に会社から給与の支払いがゼロであれば、雇用保険料の負担もゼロです。給与に対して保険料がかかる仕組みなので、給与が出ない月は保険料も発生しません。

Q2. 雇用保険を一度脱退してから再加入したら、期間はどうなる?

A. 脱退期間が1年以内で、その間に失業手当を受給していなければ、期間を通算できます。1年を超える脱退や失業手当の受給があった場合は、再加入後の期間だけでカウントされます。

Q3. 副業先で雇用保険に入っていたら影響する?

A. 雇用保険は「主たる収入を得ている1社のみ」で加入する仕組みなので、副業で別途雇用保険に入っているケースは原則ありません。気になる方は会社の総務に確認してみてください。

Q4. 派遣社員でも対象になる?

A. 派遣会社で雇用保険に加入していれば対象です。ただし、契約期間が育休終了後すぐに満了することが確定している場合は対象外になるため、契約条件を確認してください。

Q5. 育休中に少しだけアルバイト的に働いてもいい?

A. 月10日以下、または80時間以下の範囲なら可能です。ただし、休業前の賃金の80%以上が支払われると給付金が減額・停止されるので注意してください。

📖 あわせて読みたい:育児休業給付金の満額はいくら?上限額と手取り10割の真実〖2026年最新版〗

まとめ|雇用保険に入っていれば、それは「あなたの権利」

長い記事になりましたが、最後にお伝えしたいのは、育児休業給付金は「あなたが毎月払ってきた雇用保険料の還元」だということです。

「会社に申し訳ない」「制度を利用するのは気が引ける」と感じる方もいらっしゃいますが、これは決して特別扱いでも甘えでもなく、雇用保険の被保険者として正当に与えられた権利。むしろ「払ってきた分をきちんと使う」というスタンスでOKです。

本記事のポイントを最後にまとめておきますね。

✅ 育児休業給付金は雇用保険から支給される

✅ 給与明細で「雇用保険料」が引かれていれば加入者

✅ 加入期間「育休開始前2年間に12ヶ月以上」が条件

✅ パート・転職組でも条件を満たせば対象

✅ 支給率は67%(180日後50%)、実質手取りは約8割

✅ 2025年4月から夫婦で育休なら手取り10割相当に

✅ 申請は会社が代行、初回振込は育休開始から2〜3ヶ月後

✅ 出産手当金(健康保険)と混同しないように注意

もし「自分のケースは対象なのか、もう少し具体的に確認したい」という方は、まず会社の人事・総務に相談してみてください。それでもよく分からないときは、勤務先の所在地を管轄するハローワークに直接問い合わせるのが確実です。

育児にはお金もエネルギーも必要です。雇用保険という公的なセーフティーネットを上手に使って、赤ちゃんとの大切な時間を安心して過ごせるよう、応援しています。

※本記事の内容は2026年4月時点の情報です。制度の詳細や最新情報は、必ず厚生労働省または管轄のハローワーク公式情報をご確認ください。個別具体的なご相談は、お住まいの地域のハローワーク・社会保険労務士などにご相談されることをおすすめします。

コメント